Points saillants

- Il est attendu que la Banque du Canada atteigne un taux directeur neutre de 2,75 % plus rapidement que la Réserve fédérale en raison de la performance économique inférieure du Canada et d’une offre excédentaire.

- Bien que l’optimisme demeure quant à la duration nominale en Amérique du Nord, on constate une rotation progressive vers la duration américaine alors que d’autres baisses de taux sont attendues au Canada.

- Le marché pourrait sous-estimer la position ferme de la Banque du Japon, avec une éventuelle hausse de taux prévue avant la fin de l’année, présentant une occasion d’opérations vendeur visant les obligations gouvernementales japonaises.

- La torpeur des données économiques chinoises et un ralentissement possible aux É.-U. pourraient freiner la croissance mondiale.

- Une exposition surpondérée à des titres hybrides et des BCRL choisis est favorable, alors que la prudence est de mise à l’égard des titres à rendement élevé. Des options de swaps sur défaillance de crédit sont utilisées afin de couvrir de manière efficiente le risque lié aux écarts de crédit.

- Dans les marchés émergents, une préférence est accordée aux obligations du gouvernement de l’Afrique du Sud par rapport à celles du Brésil et du Mexique, avec une exposition sélective en raison des réductions de taux attendues par la Réserve fédérale.

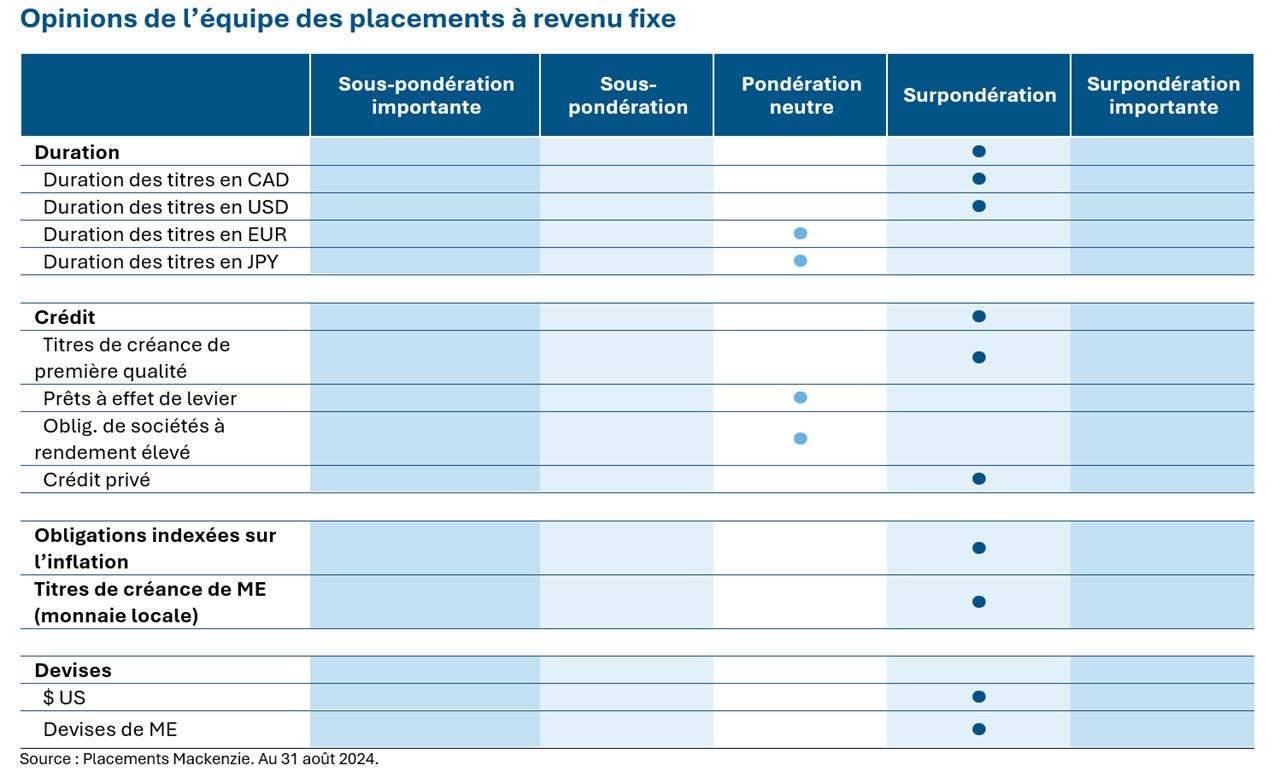

Opinions de l’Équipe des placements à revenu fixe

Suivi des banques centrales

Réserve fédérale américaine (Fed)

L’inflation est demeurée sur la voie de données moins vigoureuses en juillet, à 2,9 % en juillet sur 12 mois, son niveau le plus bas depuis 2021. L’inflation de base, qui exclut les composantes volatiles que sont les aliments et l’énergie, s’est établie à 3,2 %, également un creux en trois ans. À 2,6 %, la donnée sur les DPC de base, la mesure d’inflation préférée de la Fed, soutient les prévisions de baisses modérées, plutôt qu’accélérées, des taux d’intérêt à compter du mois prochain. Le président de la Réserve fédérale a fermement indiqué que des réductions de taux d’intérêt sont imminentes, visant à prévenir un nouvel affaiblissement du marché américain de l’emploi. « Le temps est venu pour un ajustement de la politique », a déclaré M. Powell lors du sommet de Jackson Hole. Il a ajouté : « la direction est claire, et le moment et le rythme des baisses de taux seront tributaires des données entrantes, de l’évolution des perspectives et de l’équilibre des risques. » La principale incertitude pour les marchés financiers tient dans l’ampleur de la réduction de taux à la mi-septembre. Les participants au marché sont divisés quant à savoir si la Fed réduira le taux de 0,25 ou de 0,5 point de pourcentage à la prochaine réunion. Une certaine incertitude règne également quant aux mesures que prendra la Fed lors de ses réunions de novembre et décembre.

Banque du Canada (BdC)

En juillet, l’inflation globale a ralenti à 2,5 %, les pressions clés demeurant concentrées. Cette tendance devrait probablement maintenir la BdC sur sa trajectoire de baisses de taux. Bien que l’économie canadienne ait connu une croissance à un taux annuel de 2,1 % au deuxième trimestre, cette progression a en grande partie été alimentée par les dépenses publiques. Des indicateurs précoces laissent présager un rythme plus lent au troisième trimestre. Depuis la réunion de la BdC le 24 juillet, la plupart des données clés ont été inférieures aux attentes : les PMI du secteur manufacturier se sont affaiblis, l’inflation a ralenti, et l’emploi s’est replié. Ces faits nouveaux nous laissent croire que la BdC jugera que l’économie est en situation d’offre excédentaire, justifiant d’autres réductions de taux.

Banque centrale européenne (BCE)

En Allemagne, l’inflation a reculé plus que prévu ce mois-ci, chutant en deçà de la cible de la Banque centrale européenne (BCE) et rehaussant nettement la probabilité d’une baisse du taux d’intérêt directeur à la réunion de septembre. Les prix à la consommation en Allemagne ont augmenté de 1,9 % sur 12 mois en août, en baisse depuis 2,3 % en juillet, le taux d’inflation le plus bas depuis mars 2021. Le recul de l’inflation intensifie la pression exercée sur la BCE afin qu’elle abaisse les taux le mois prochain, à la suite de sa première réduction du taux des dépôts depuis 2019, en juin. Les décideurs politiques mettent l’accent sur le besoin d’éléments probants soutenus d’un affaiblissement des pressions inflationnistes, y compris d’un ralentissement de la croissance des salaires. Fait à remarquer, l’inflation au sein du secteur des services à forte intensité de main-d’œuvre reste élevée à 3,9 %.

Banque du Japon (BdJ)

L’inflation des prix à la consommation à Tokyo s’est accélérée en août, surpassant les attentes et alimentant les spéculations quant à une hausse imminente des taux d’intérêt par la Banque du Japon. L’indice des prix à la consommation de base, excluant les aliments frais, a augmenté de 2,4 % sur 12 mois en août, en hausse depuis 2,2 % en juillet, en partie en raison de la réduction des subventions énergétiques, selon les données gouvernementales publiées vendredi. L’augmentation de l’inflation et de l’activité économique renforce les attentes envers d’autres hausses de taux par la Banque du Japon. Le gouverneur Kazuo Ueda et d’autres hauts représentants ont indiqué que des augmentations additionnelles des taux seront envisagées si les données économiques et sur l’inflation atteignent leurs projections.

Marchés émergents (MÉ)

La banque centrale du Mexique a de manière inattendue réduit son taux directeur de 25 points de base à 10,75 %, soit la première baisse depuis le mois de mars. Cette mesure indique une réorientation, des récents pics inflationnistes à de possibles menaces quant à la croissance économique. Des préoccupations quant à la capacité de la nouvelle administration de mettre en œuvre une consolidation budgétaire et quant au controversé plan de réforme judiciaire continuent de peser sur la devise et la notation du crédit de ce pays. Au Brésil, la banque centrale a maintenu son taux directeur Selic à 10,5 % pour un deuxième mois consécutif, soulignant les risques émergents à l’égard des perspectives en matière de prix à la consommation. Bien que le ton ait été plus ferme, il n’a pas clairement indiqué une hausse de taux imminente. Toutefois, les attentes du marché envers une hausse du taux Selic avant la fin de l’année persistent. Les obligations locales sud-africaines ont progressé dans la foulée de la montée d’une coalition favorable aux entreprises il y a deux mois, jumelée à une amélioration des données économiques. Le recul de l’inflation depuis février a atténué la pression exercée sur la banque centrale envers le maintien de taux d’intérêt élevés. Les baisses de taux prévues par la Réserve fédérale le mois prochain pourraient ouvrir la voie à des mesures similaires de la part des décideurs politiques sud-africains.

Duration et positionnement sur la courbe

Nous sommes d’avis que la Banque du Canada a un besoin plus grand et devrait probablement atteindre un taux directeur neutre de 2,75 % plus rapidement que la Réserve fédérale, compte tenu de la performance inférieure de l’économie canadienne et d’une offre excédentaire. Nous demeurons optimistes à l’égard de la duration nominale en Amérique du Nord. Toutefois, alors que d’autres baisses de taux sont prévues au Canada, nous procédons à une rotation progressive vers la duration américaine. Nous croyons que le marché ne tient pas compte adéquatement de la position ferme du Japon et prévoit une hausse de taux avant la fin de l’année, créant possiblement une occasion de revenir vers les positions vendeur à l’égard des obligations gouvernementales japonaises. La torpeur des données économiques chinoises est significative pour la croissance mondiale. Si l’économie américaine accuse elle aussi un ralentissement, cela pourrait avoir une incidence négative sur l’Europe tout en étant possiblement favorable pour la duration européenne. Un ralentissement combiné en Chine et aux É.-U. freinerait la croissance mondiale, touchant les trois principaux moteurs de croissance. Du côté des entreprises, notre exposition surpondérée à certains titres hybrides et billets de capital à recours limité (BCRL) continue de contribuer au rendement. Nous demeurons prudents à l’égard des titres à rendement élevé car les valorisations restent onéreuses, favorisant des titres notés BB de plus grande qualité. Dans les marchés émergents, bien qu’un élément fortement défavorable découlant des baisses de taux prévues par la Réserve fédérale existe, permettant aux banques centrales de MÉ de réduire les taux directeurs, nous restons extrêmement sélectifs. Nous favorisons une exposition à des obligations du gouvernement sud-africain par rapport à celles du Brésil et du Mexique. Nous puisons dans notre boîte à outils de gestion des risques pour utiliser des options de swaps sur défaillance de crédit afin de couvrir le risque lié à l’élargissement des écarts de crédit de manière efficiente. Nous maintenons notre opinion neutre à l’égard des prêts, alors que nous décelons une bonne occasion d’obtenir des coupons plus élevés, et nous favorisons des prêts de qualité supérieure dans le cycle économique actuel.

Obligations de sociétés de première qualité

Les obligations de première qualité américaines ont surpassé les obligations de sociétés de première qualité canadiennes, affichant respectivement des rendements de 1,5 % et 0,45 % pendant le mois. Le rendement à l’échéance a chuté de 22 pb aux É.-U. par rapport à 7 pb au Canada. Ce rendement est attribuable à la remontée des taux qui découle de l’intensification des attentes croissantes de réductions des taux directeurs, alimentée par les commentaires explicitement conciliants de la Fed. Alors qu’il est probable que la Fed abaisse les taux au cours de la prochaine réunion, les écarts de crédit des titres de première qualité sont demeurés relativement inchangés pour le mois, respectivement à 97 pb et 130 pb. Le contexte favorable de taux en baisse et d’écarts moins élevés a fait suite à une activité extrêmement intense sur le marché primaire, avec des émissions de sociétés de 109 milliards $ US et de 6,5 milliards $ CA pendant le mois.

Obligations à rendement élevé

Les obligations à rendement élevé ont affiché leurs gains successifs les plus robustes de 2024 en août, parallèlement à la chute des taux des bons du Trésor, dans un contexte de données résilientes en matière de croissance aux É.-U. et alors que les bénéfices ont atteint les consensus élevés. Les commentaires du président, M. Powell, lors du forum de Jackson Hole ont laissé peu de place au doute quant au fait que la Fed commencera bientôt à abaisser les taux. Les taux et les écarts des obligations à rendement élevé ont reculé de respectivement 27 pb et 4 pb en août, à 7,44 % et 359 pb. Si l’on inclut les opérations d’échange sur créances sinistrées, les taux de défaillance sur obligations américaines à rendement élevé pondéré en fonction de la valeur nominale ont reculé de 4 pb, s’établissant à 1,73 %. L’indice des obligations à rendement élevé a progressé de 1,69 % en août. En termes de notation, les obligations notées CCC ont dégagé un rendement supérieur, de +2,20 %, comparativement à un rendement de +1,70 % pour les obligations notées BB et de +1,61 % pour celles notées B. Nous croyons que les obligations sont valorisées en fonction de la perfection et nous continuons de faire preuve de prudence dans notre sélection de titres de créance.

Prêts à effet de levier

Le rendement mensuel des prêts de +0,63 % en août a été le plus faible parmi les autres catégories d’actifs à revenu fixe alors que les rendements ont reculé en juillet dans l’attente d’autres baisses de taux cette année, stimulant une performance supérieure solide pour les instruments à taux fixe par rapport aux prêts (c.-à-d. que la duration a affiché des résultats supérieurs pendant le mois). Le mantra de taux « plus élevés pendant plus longtemps » perd de sa valeur alors que le marché mise maintenant sur des baisses de taux de 100 pb en 2024. Toutefois, des coupons élevés sur le marché des prêts continueront pendant que les baisses de taux s’accumuleront; cela est un élément positif pour les prêts si l’économie continue de bien se comporter, sans dur atterrissage à l’horizon.

Observations sur les obligations

Obligations de première qualité — Algonquin Power

Algonquin Power/Liberty Power (l’« émetteur ») est la division entièrement détenue d’énergie renouvelable d’Algonquin Power & Utilities Corp (« AQN »). En date du T2 de 2024, la société a des intérêts nets dans la capacité d’énergie renouvelable installée de plus de 4 GW, et environ 87 % de sa génération fait l’objet de contrats à long terme d’une durée moyenne pondérée d’environ 10 ans, principalement avec des contreparties de première qualité. Bien que Liberty Power ait été confrontée à des manchettes négatives au cours des dernières années, nous continuons de détenir une part importante des 31 compte tenu de la nature contractuelle des flux de trésorerie de la société et des attentes quant au fait qu’AQN vendra éventuellement ses activités de production d’électricité afin de contribuer au renforcement de son bilan. En août, cette thèse s’est essentiellement réalisée, AQN ayant annoncé la vente de ses activités de production d’électricité à LS Power. Cette annonce a donné lieu à l’attente que la disposition de changement de contrôle soit déclenchée à l’égard des obligations, se traduisant par un rendement de 7,8 % des obligations pendant le mois.

Obligations à rendement élevé – CommScope

CommScope est un fournisseur d’équipement à large bande et sans fil à des clients du secteur des télécommunications. Les principaux produits de la société comprennent notamment des câbles tels la fibre, des câbles coaxiaux et en cuivre, des antennes et filtres sans fil, et des solutions de gestion de réseau. En 2023 et au début de 2024, la société a subi des baisses de revenus alors que les commandes de clients se sont affaiblies. Compte tenu de l’endettement élevé existant de la société, l’effet de levier a atteint plus de 10 fois, et tant les obligations garanties que non garanties ont subi de fortes pressions. Toutefois, au cours des deux derniers trimestres, des signes de redressement cyclique ont été constatés, les commandes de clients et les perspectives de la direction étant supérieures aux attentes antérieures. Parallèlement à la vente d’actifs secondaires de 2,1 milliards $ et à une baisse des risques liés à l’exercice de gestion du passif, les prix des obligations ont affiché un redressement important et ont constitué des contributeurs notables en août.

ESG – Obligation bleue Seaspan 5,5 % 2029

Seaspan est l’un des plus importants propriétaires et locateurs indépendants de porte-conteneurs au monde. En date de décembre 2023, la flotte de la société était composée de plus de 153 porte-conteneurs représentant une capacité totale d’environ 1,538 million EVP et un âge moyen de 7,3 ans. Nous aimons les titres Seaspan compte tenu de la position de la société qui figure parmi les plus importants locateurs indépendants dans les activités de location de navires, un historique de taux élevé d’utilisation de la flotte (plus de 90 %), et des contrats signés avec les clients, qui rehaussent la visibilité des flux de trésorerie. La détention de la société par des promoteurs robustes sous la forme de Fairfax Financial (BBB/Baa2 par S&P/Moodys) et de Washington Group a contribué à une plus grande confiance.

Enfin, en termes de catalyseur à moyen terme, nous nous attendons à ce que la rentabilité de la société augmente alors que de nouveaux vaisseaux s’ajoutent à sa flotte. Cette thèse s’est réalisée en août lorsque la société a fait part de données robustes pour le T2, stimulées par les nouveaux vaisseaux ayant rejoint sa flotte et un contexte d’exploitation généralement solide pour les locateurs de conteneurs. Cela s’est traduit pour les obligations par un rendement de plus de 5 % en août. Les obligations bleues financent des produits liés à la conservation des océans, et dans ce cas, le produit de cette obligation a été affecté à l’acquisition de vaisseaux propulsés par du GNL. Les vaisseaux propulsés par du GNL ont des émissions de carbone d’environ 20 % moins élevées que les vaisseaux à carburant conventionnel.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 juin 2024 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 31 août 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.