Les fonds négociés en bourse sont bien établis sur le marché des placements, en partie grâce à leur facilité de négociation. Les investisseurs et investisseuses ont appris à apprécier les caractéristiques de la négociation de FNB, qui s’apparentent à celles des actions, mais il existe certaines différences qu’il convient de souligner.

Dans ce billet de blogue, nous nous pencherons sur les aspects souvent mal compris de la liquidité des FNB et répondrons aux questions les plus fréquemment posées à notre équipe de spécialistes des FNB par les conseillers et conseillères sur le terrain. En explorant les différents niveaux de liquidité, nous souhaitons vous fournir des informations clés qui vous permettront de mieux comprendre ce phénomène et de prendre des décisions d’investissement plus éclairées.

Voici trois points clés à retenir :

- Liquidité implicite et volume : Le volume d’un FNB reflète uniquement ce qui a été négocié, et non sa véritable liquidité. La véritable liquidité, ou liquidité implicite, fait référence à la liquidité des titres sous-jacents d’un FNB. Un FNB est aussi liquide que ses titres sous-jacents.

- Liquidité affichée : La liquidité affichée pourrait ne saisir qu’une partie du volume total de négociation d’un FNB sur une ou deux bourses. En réalité, les FNB se négocient sur plusieurs bourses, ce qui donne une image plus complète de leur liquidité.

- Soutien pour les négociations importantes ou complexes : Pour toute négociation de grande taille ou plus complexe, les conseillers et conseillères peuvent communiquer avec leur bureau de négociation de FNB et/ou l’émetteur du FNB. Par exemple, à Placements Mackenzie, nous disposons d’un spécialiste des marchés de capitaux dédié aux FNB pour aider les conseillers et conseillères.

J’ai récemment eu le privilège d’assister à un événement destiné aux conseillers et conseillères organisé par Placements Mackenzie avec un collègue qui présentait les FNB. Pendant la foire aux questions, nous avons reçu plusieurs questions sur la liquidité des FNB, notamment : « Est-il plus facile de négocier des FNB à faible volume, à faible actif sous gestion? »

Pour répondre à cette question, examinons de plus près la dynamique de la liquidité des FNB. Avant d’aborder certaines idées fausses courantes à propos de la liquidité, il est important de comprendre les différents niveaux de la véritable liquidité des FNB.

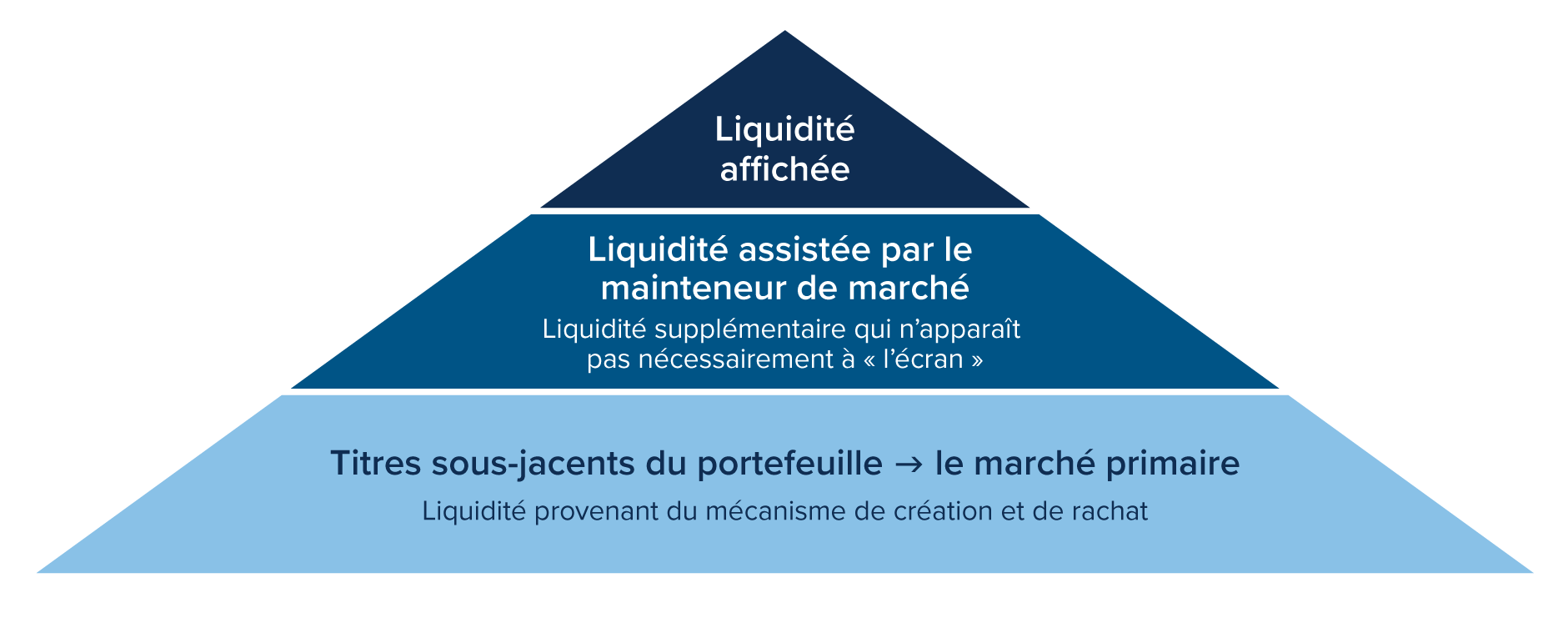

Les trois niveaux de liquidité des FNB

Liquidité affichée

Il s’agit de la liquidité offerte par la bourse, que la plupart des investisseurs et investisseuses connaissent bien. Comme pour les actions, les acheteurs et les vendeurs de FNB peuvent consulter l’écart entre le cours acheteur et le cours vendeur ainsi que les données relatives au volume par le biais de différentes sources et plateformes de négociation. Une caractéristique unique des FNB est que les mainteneurs de marché agissent en tant qu’intermédiaires entre les émetteurs de FNB et la bourse, et s’assurent que le prix du FNB correspond à sa juste valeur marchande. Les cours acheteurs et vendeurs sont disponibles pendant les heures de négociation. Il est important de noter que les plateformes de négociation affichent souvent des données sur le volume en provenance de seulement une ou deux bourses importantes. En réalité, les FNB au Canada sont négociés sur plusieurs bourses et les données affichées ne reflètent donc qu’une partie du volume de négociation et de la liquidité.

Liquidité assistée par le mainteneur de marché

Les mainteneurs de marchés sont des courtiers qui détiennent des stocks de FNB et qui achètent ou vendent des FNB en fonction de l’offre et de la demande. Il est important de souligner que ces courtiers n’affichent qu’une fraction du volume qu’ils sont prêts à négocier de façon à mieux gérer le risque lié à d’importantes fluctuations du marché. Les conseillers et conseillères qui souhaitent négocier un volume plus élevé que ce qui est affiché peuvent utiliser un ordre à cours limité à un prix déterminé ou consulter leur bureau de négociation de FNB ou les spécialistes en FNB de l’émetteur.

Liquidité du marché primaire

C’est ici que les FNB se distinguent des actions pour ce qui est de la liquidité. Dans le marché primaire, les mainteneurs de marché et les sociétés émettrices de FNB interagissent par le biais du processus de création et de rachat. Par exemple, si un mainteneur de marché reçoit un ordre d’achat important pour un FNB Mackenzie, il en informe l’équipe des FNB Mackenzie qui créera des parts de FNB et les transférera au mainteneur de marché en échange d’espèces ou de titres sous-jacents d’une valeur notionnelle équivalente. Ce processus fonctionne aussi à l’inverse pour les ordres importants de ventes de FNB Mackenzie. La Figure 1 illustre le processus du marché primaire et secondaire.

Figure 1

Revenons maintenant sur certaines questions ou idées fausses que nous entendons souvent de la part des investisseurs et investisseuses ainsi que des conseillers et conseillères à propos de la liquidité des FNB, et que nous abordons fréquemment lors de séminaires et de présentations.

J’aime bien votre FNB, mais son volume et son actif sous gestion sont faibles

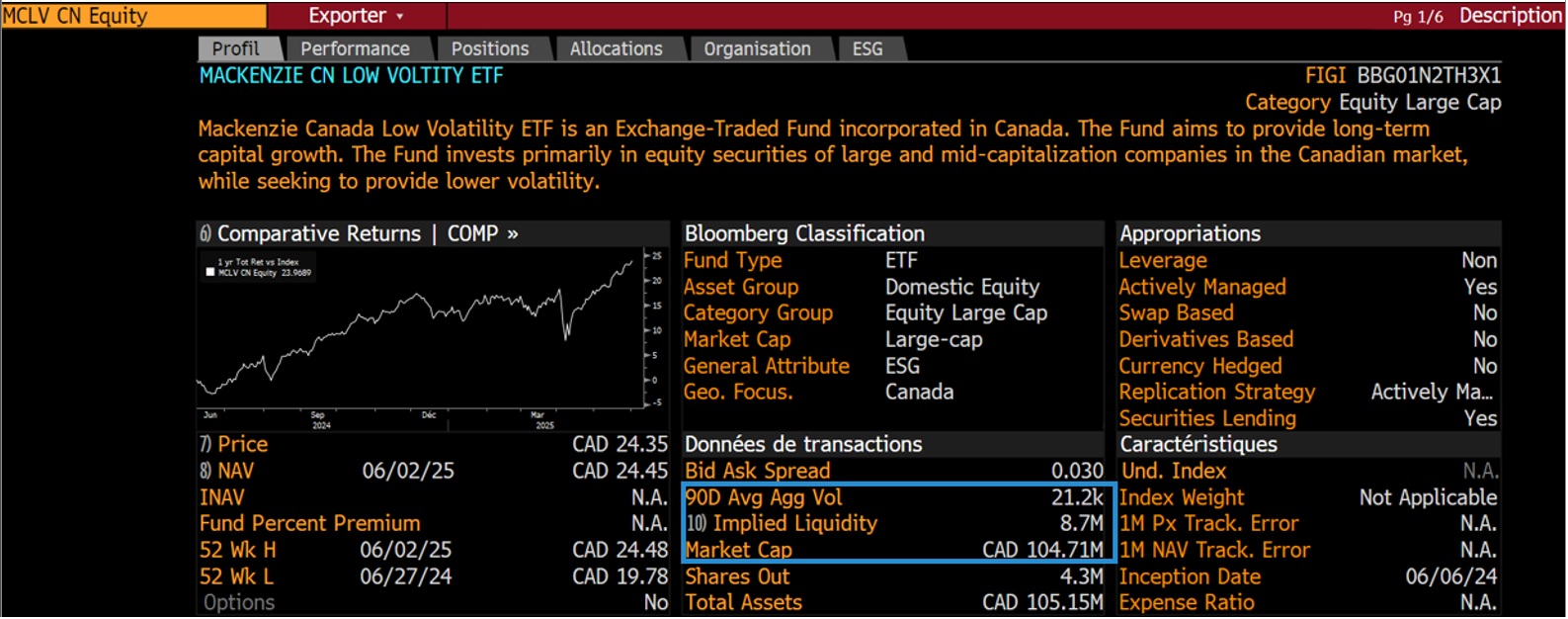

Comme pour les actions, la liquidité d’un FNB est souvent évaluée à l’aide d’indicateurs tels que le volume quotidien moyen (VQM) actuel ou le VQM sur 30 jours. Toutefois, il est important de noter que le VQM est un indicateur rétrospectif pour les FNB. La liquidité implicite du FNB est une mesure prospective, plus précise. Cela signifie qu’un FNB est aussi liquide que le panier de titres sous-jacents qui le compose. Étant donné que les FNB sont des véhicules de placement à capital variable, ils peuvent émettre un nombre illimité de parts, contrairement aux actions, qui ont en tout temps un nombre fixe de titres en circulation.

Prenons l’exemple du FNB canadien à faible volatilité Mackenzie (MCLV), lancé en juin 2024. Même si son actif sous gestion est inférieur à celui d’autres FNB bien établis, le Tableau 1 montre un volume moyen sur 90 jours de 21 200 parts, un actif sous gestion de 104,71 millions de dollars et une liquidité implicite de 8,7 millions d’actions. Cela signifie qu’un investisseur peut acheter jusqu’à 8,7 millions d’actions du FNB MCLV, soit 410 fois plus que son volume moyen sur 90 jours.

Tableau 1

Source : Bloomberg, données au 3 juin 2025.

Source : Bloomberg, données au 3 juin 2025.

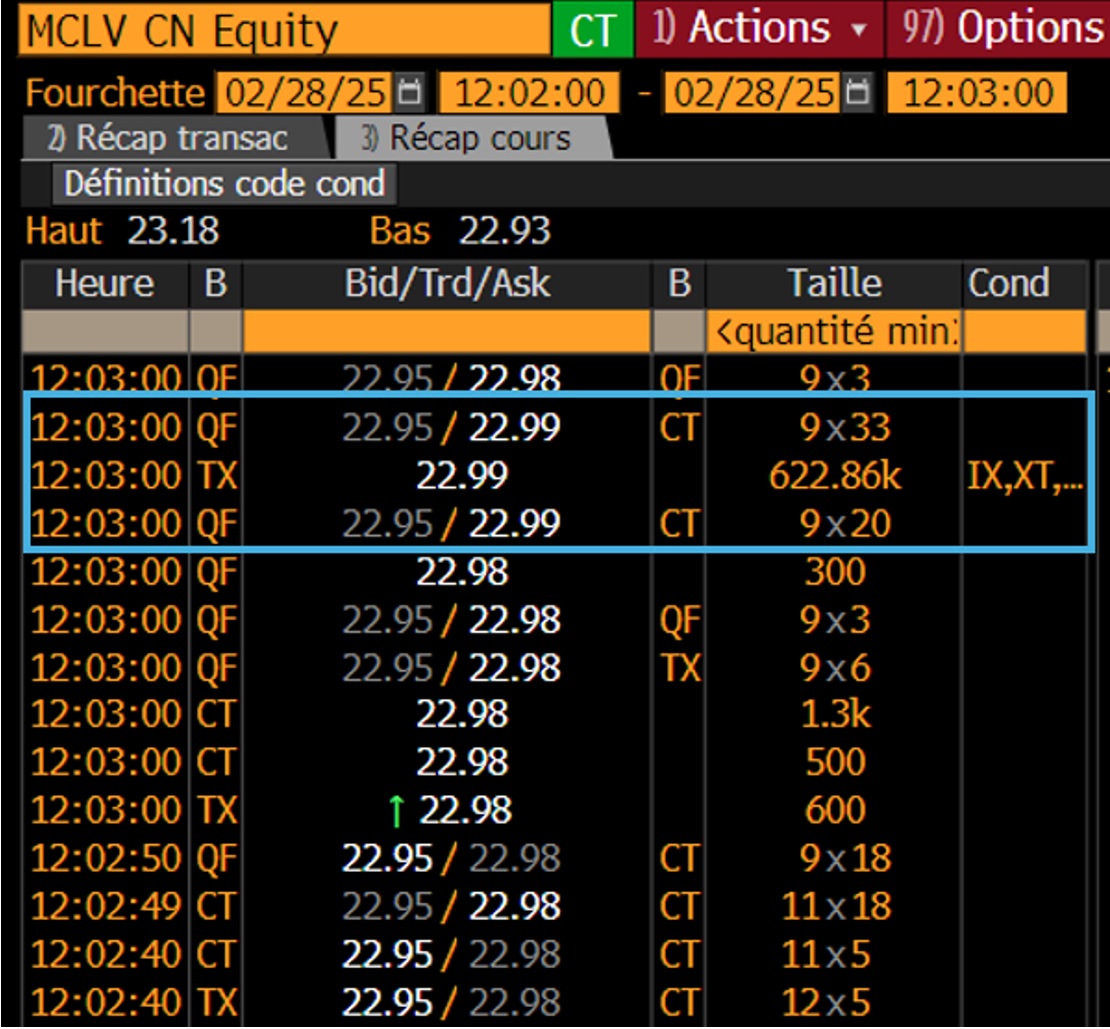

Une transaction importante aura-t-elle une incidence sur le prix du FNB?

Essentiellement, la réponse est « non », parce qu’en raison de sa liquidité implicite, le FNB peut traiter sans problème des ordres d’achat ou de vente importants. Si un conseiller ou une conseillère doit passer un ordre important, nous lui recommandons vivement de contacter son bureau de négociation ou l’émetteur du FNB. Par exemple, au début de l’année, un conseiller a acheté environ 623 000 actions du FNB MCLV à 22,99 $ (Tableau 2). Bien que le volume moyen sur 90 jours soit d’environ 20 800 actions (Tableau 1), nous avons pu réaliser cette transaction, qui représentait près de 30 fois le volume quotidien, sans perturber le cours du FNB MCLV.

Ce scénario illustre le processus de création sur le marché primaire entre le mainteneur de marché et l’émetteur de FNB. Le processus et le résultat seraient similaires si une personne souhaitait vendre un bloc de parts important. Un spécialiste des marchés financiers peut servir d’intermédiaire entre le teneur de marché et l’acheteur ou le vendeur.

Tableau 2

Source : Bloomberg, données au 28 février 2025.

Source : Bloomberg, données au 28 février 2025.

La liquidité des FNB est un concept à multiples facettes qui va bien au-delà du volume de transactions visible. La véritable liquidité d’un FNB est principalement déterminée par la liquidité de ses actifs sous-jacents. Si les investisseurs et investisseuses ont tendance à se concentrer sur la liquidité affichée, celle-ci ne représente qu’une fraction de l’activité de négociation, car les FNB sont négociés sur plusieurs bourses, ce qui leur confère une liquidité plus importante.

Pour les ordres de négociation de grande taille ou complexes, le soutien des bureaux de négociation des FNB ou de l’émetteur des FNB est essentiel, car ils peuvent aider à exécuter les ordres efficacement sans impact significatif sur les prix.

Même les FNB dont les volumes de négociation et les actifs sont plus faibles peuvent être en mesure d’effectuer des transactions importantes grâce à leur structure et à leurs mécanismes de liquidité uniques. En comprenant ces dynamiques, les investisseurs et investisseuses peuvent prendre des décisions plus éclairées et optimiser leurs stratégies de négociation.

Pour en savoir plus, n’hésitez pas à contacter l’équipe de spécialistes en FNB de Placements Mackenzie.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les placements dans les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Cet article ne doit pas être interprété comme un conseil juridique, fiscal ou comptable. Ce matériel a été préparé à titre informatif seulement. Les renseignements fiscaux présentés dans ce document sont de nature générale et les client(e)s sont priés de consulter leur propre fiscaliste-conseil, comptable, avocat(e) ou notaire avant d’adopter une quelconque stratégie décrite dans les présentes, car la situation individuelle de chaque client(e) est unique. Nous nous sommes efforcés d’assurer l’exactitude des renseignements fournis au moment de la rédaction. Néanmoins, si les renseignements figurant dans ce document devaient s’avérer inexacts ou incomplets, ou si la loi ou son interprétation devaient changer après la date de ce document, les conseils fournis pourraient être inadéquats ou inappropriés. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Nous n’assumons aucune responsabilité en ce qui a trait aux erreurs qui pourraient être contenues dans ce document ni envers quiconque se fie aux renseignements qu’il contient. Veuillez consulter votre conseiller(ère) juridique ou fiscal(e) attitré(e).

Le présent article pourrait renfermer des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 28 février 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.