À l’approche de la fin de l’année, beaucoup de conseillers cherchent à mettre en œuvre des stratégies de vente à perte à des fins fiscales dans les portefeuilles de leurs clients. Penser à des pertes en 2024 peut sembler contre-intuitif, étant donné que les actions et les titres à revenu fixe ont affiché des rendements supérieurs à la moyenne (du moins au 18 novembre 2024), alimentés par un ralentissement de l’inflation, une résilience économique et un assouplissement des politiques monétaires.

Toutefois, les investisseurs devraient examiner le prix de base rajusté de leurs titres afin de déterminer si des pertes en capital pourraient se matérialiser avant la fin de l’année.

À titre de rappel, la vente à perte à des fins fiscales consiste, pour un investisseur, à réaliser des pertes en vendant des titres dont la juste valeur marchande actuelle est inférieure au prix de base rajusté. Cette stratégie ne s’applique qu’aux comptes non enregistrés et les pertes réalisées peuvent être utilisées pour réduire d’autres gains dans un portefeuille, ce qui diminue l’impôt à payer au cours de l’année.

Examinons trois FNB de titres à revenu fixe qui reproduisent trois différentes catégories d’actifs en territoire positif au cours d’une période de trois ans.

Source : Bloomberg, rendements au 15 novembre 2024

Source : Bloomberg, rendements au 15 novembre 2024

S’agit-il des pertes?

Les rendements présentés ci-dessus sont des rendements totaux incluant les distributions et supposant le réinvestissement.

Certaines distributions sont imposées pendant l’année où elles sont reçues, donc si vous détenez ces FNB dans un compte non enregistré, vous devrez chaque année inclure ces montants dans votre revenu pour la déclaration d’impôts, que la distribution ait été payée en espèces ou réinvestie.

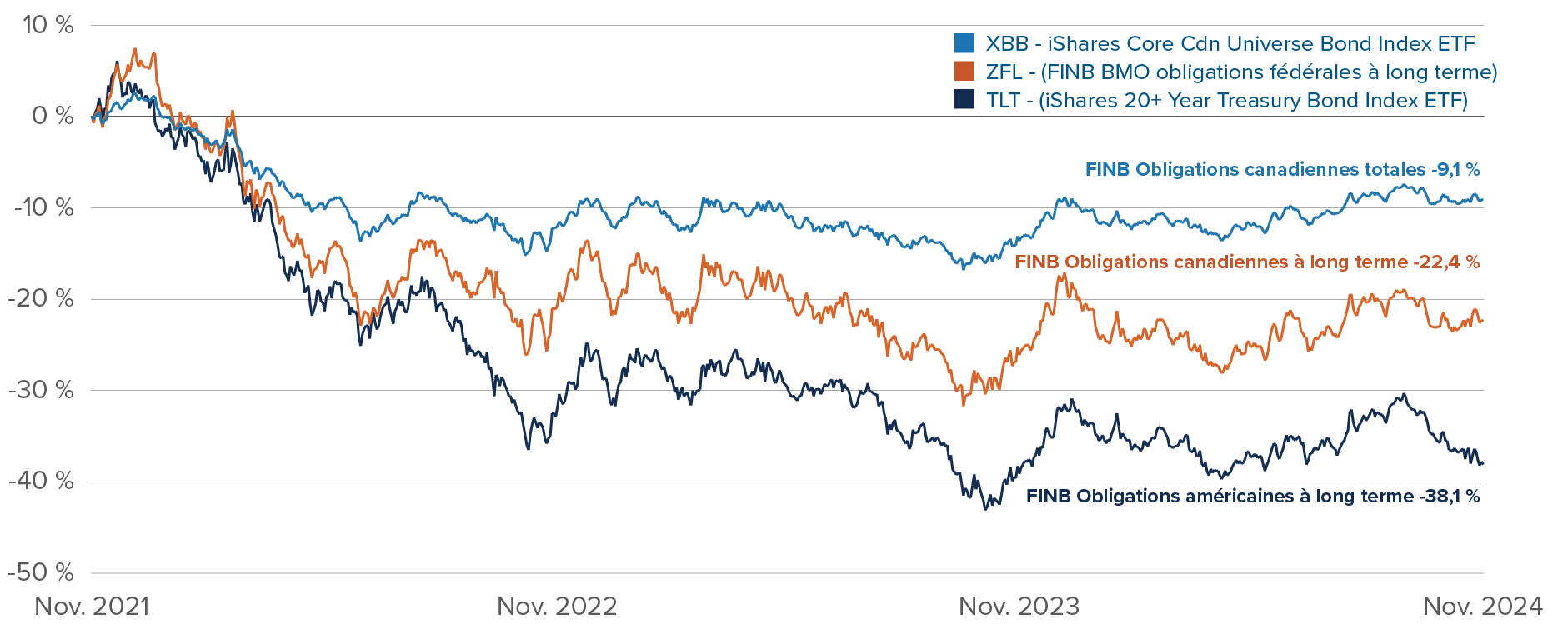

Alors que les obligations ont dégagé des rendements totaux positifs en 2024, les clients ayant détenu des fonds et/ou des FNB d’obligations pendant de plus longues périodes pourraient toujours accuser des pertes en capital. Comme le montre le graphique ci-dessous, les FNB d’obligations canadiennes globales ont baissé de plus de 9 % au cours des trois dernières années, alors que les FNB d’obligations à long terme canadiennes et américaines ont chuté d’environ 22 % et 38 % respectivement (tous sur la base du prix).

Dans le cas du XBB par exemple, le Tableau 1 (ci-dessus) indique un rendement total de -0,4 %, tandis que le graphique ci-dessous montre un rendement des prix de -9 % au cours des trois dernières années. Autrement dit, la totalité du rendement de XBB provient des distributions, dont la plupart auraient probablement déjà été imposées.

Occasions de vente à perte à des fins fiscales, FNB de titres à revenu fixe

Rendement cumulé des prix sur 3 ans (Période allant du 15 novembre 2021 au 15 novembre 2024)

Source : Bloomberg, au 15 novembre 2024.

Source : Bloomberg, au 15 novembre 2024.

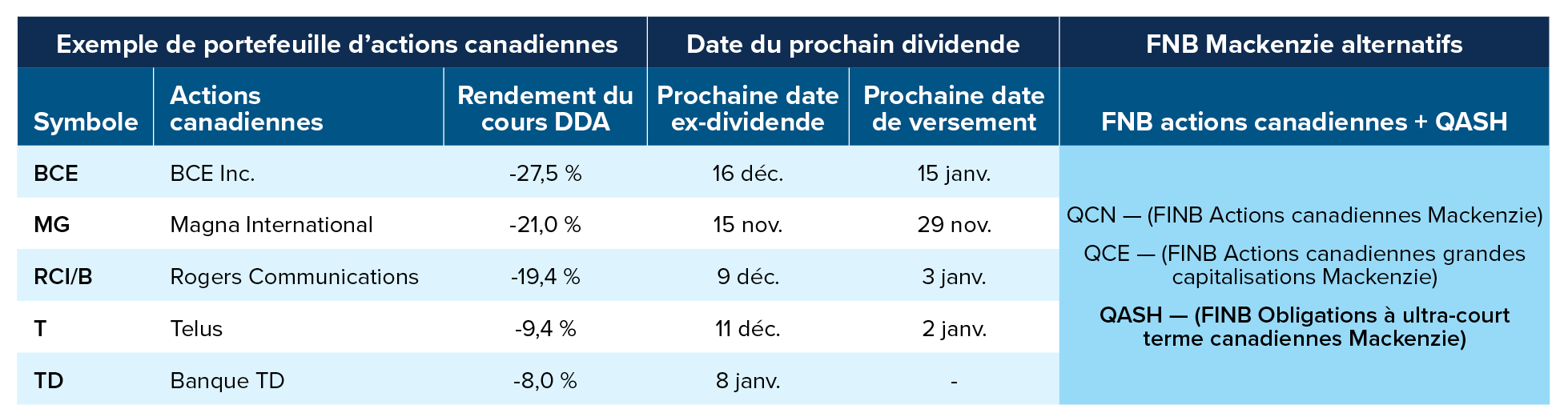

Le même raisonnement s’applique aux FNB, aux fonds ou aux actions individuelles à dividendes élevés comme BCE.

Illustration de BCE :

Une fois que des pertes ont été identifiées et que la décision a été prise de tirer parti de l’occasion de pertes à des fins fiscales, il vous reste deux choses à déterminer :

- Comment éviter de se heurter à la règle sur les pertes apparentes en vertu du droit fiscal canadien; et

- Comment redéployer le produit de la vente et réduire au minimum l’impact potentiel sur le reste du portefeuille, en supposant que la répartition est toujours pertinente et à conserver.

En général, lorsqu’un investissement est vendu à perte, et qu’un investissement identique est acheté

30 jours avant ou après la réalisation de la perte, les règles sur les pertes apparentes s’appliquent, de sorte que vous ne pouvez pas déduire la perte. Elle est plutôt ajoutée au prix de base rajusté du bien identique dont vous avez fait l’acquisition. Pour de plus amples renseignements ainsi qu’une description complète des règles, veuillez consulter « Perte apparente – Canada.ca ».

Pour respecter les règles sur les pertes apparentes, les investisseurs peuvent ajouter à leur portefeuille un placement similaire, mais non identique. Par exemple, un FNB comportant une exposition similaire à un autre FNB peut habituellement être acquis à la condition qu’il suive un indice différent. De nombreux FINB de titres à revenu fixe canadiens de base reproduisent l’indice des obligations universelles FTSE Canada. Si un investisseur détenait cette position et que cette dernière accusait une perte à l’heure actuelle, vous pourriez être en mesure de vendre ce FNB et d’acheter un FNB similaire comme QBB — (FINB Obligations canadiennes totales Mackenzie).

Étant donné que le QBB suit l’indice Solactive Canadian Float Adjusted Universe Bond, qui emploie une méthodologie différente pour offrir une exposition à l’univers obligataire canadien, les parts du QBB ne devraient pas être des biens identiques en vertu des règles sur les pertes apparentes. Sinon, vous pouvez également profiter de cette occasion pour réorienter votre répartition en titres à revenu fixe soit en passant à une stratégie élargie activement gérée ou en modifiant la répartition afin de mieux l’adapter aux conditions futures du marché (par exemple, en passant à une duration plus élevée pour tirer parti de taux moins élevés).

Exemple d’occasion de vente à perte à des fins fiscales – Obligations canadiennes et américaines

Pour plusieurs FNB de titres à revenu fixe et d’actifs alternatifs offerts par Placements Mackenzie, consultez ce qui suit :

Autres occasions de vente à perte à des fins fiscales

Les principaux indices boursiers ont en grande partie affiché des rendements exceptionnels en 2024, les indices boursiers des marchés américain et canadien en hausse de 28 % et de 17,9 % depuis le début de l’année (en $ CA). Toutefois, plusieurs actions canadiennes et américaines largement détenues sont en baisse, même cette année. Si plusieurs actions sont en baisse dans le portefeuille, un investisseur pourrait envisager de les vendre et de réinvestir ces fonds dans un FNB, plutôt que de tenter de trouver des remplacements directs pour chaque titre.

Idée de transaction : vendre des actions canadiennes individuelles en baisse et investir dans des FNB d’actions canadiennes.

Source : Bloomberg, au 15 novembre 2024.

Source : Bloomberg, au 15 novembre 2024.

Pour obtenir une liste complète d’occasions potentielles de vente à perte à des fins fiscales en 2024 et la manière dont les FNB pourraient apporter une aide, veuillez communiquer avec votre équipe des ventes de Mackenzie.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Cet article ne doit pas être interprété comme des conseils juridiques, fiscaux ou comptables. Ce matériel a été préparé à titre informatif seulement. Les renseignements fiscaux présentés dans ce document sont de nature générale et les client(e)s sont prié(e)s de consulter leur propre fiscaliste-conseil, comptable, avocat(e) ou notaire avant d’adopter une quelconque stratégie décrite dans les présentes, car la situation individuelle de chaque client(e) est unique. Nous nous sommes efforcés d’assurer l’exactitude des renseignements fournis au moment de la rédaction. Néanmoins, si les renseignements figurant dans ce document devaient s’avérer inexacts ou incomplets, ou si la loi ou son interprétation devaient changer après la date de ce document, les conseils fournis pourraient être inadéquats ou inappropriés. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Nous n’assumons aucune responsabilité en ce qui a trait aux erreurs qui pourraient être contenues dans ce document ni envers quiconque se fie aux renseignements qu’il contient. Veuillez consulter votre propre conseiller(ère) juridique ou fiscal(e).

Le présent article pourrait renfermer des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 18 novembre 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou pour d’autres raisons.