Avec la hausse brusque de l’inflation l’an dernier, qui a atteint un niveau inégalé depuis plusieurs décennies, nous avons observé une augmentation de la popularité des FNB de titres du Trésor protégés contre l’inflation (TIPS) pour aider à protéger les portefeuilles. Comprendre le fonctionnement des TIPS n’est cependant pas toujours facile. Ces titres présentent des caractéristiques uniques qui peuvent parfois être difficiles à cerner.

Voici les réponses à certaines des questions les plus fréquentes au sujet des TIPS.

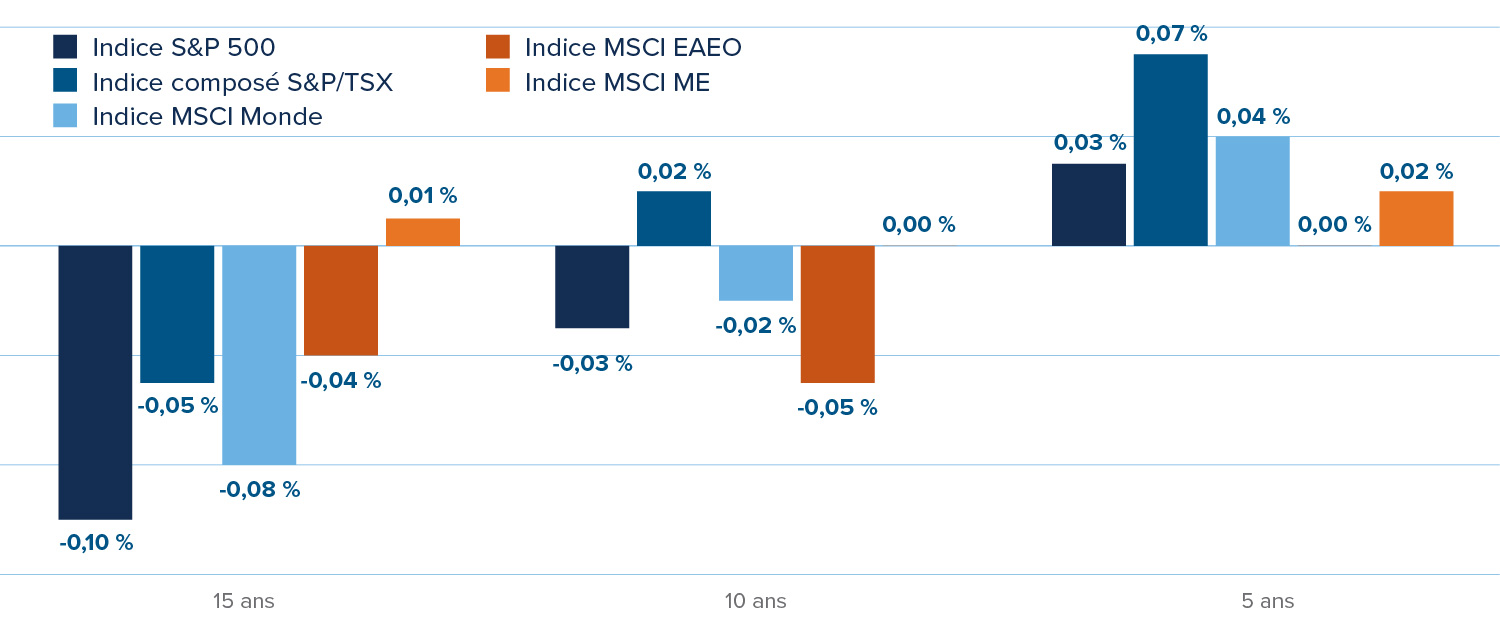

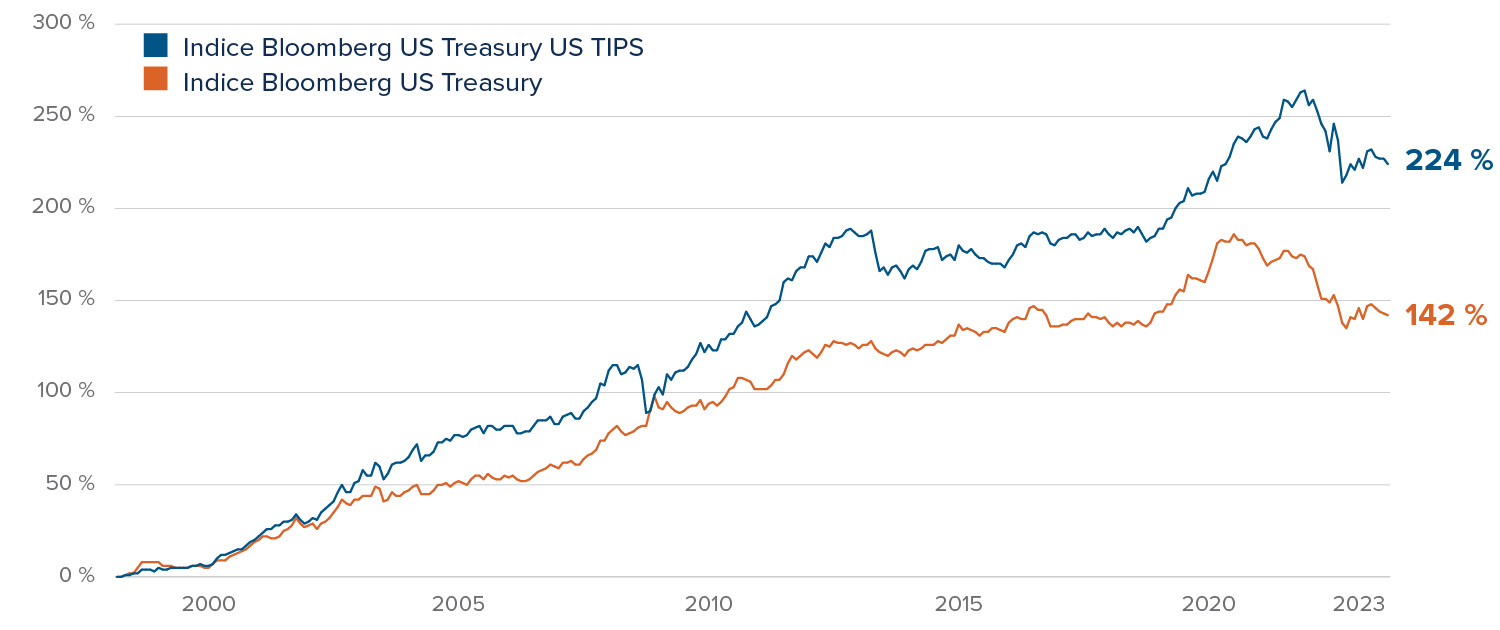

Source : Morningstar. Depuis la date de lancement commune (16 avril 1998) au 31 août 2023.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Solactive ne parraine pas les FNB Mackenzie, n’en fait pas la promotion et ne vend pas leurs parts, ne les appuie pas et ne donne aucune garantie, expresse ou implicite, quant aux résultats pouvant découler de l’utilisation des indices, des marques de commerce et/ou quant au prix de l’indice à quelque moment que ce soit ou à tout autre égard. Solactive calcule et publie les indices Solactive. Solactive met tout en œuvre pour s’assurer que les indices sont correctement calculés. Exclusion faite de ses obligations envers les FNB Mackenzie, Solactive n’a aucunement l’obligation de signaler toute erreur pouvant s’être produite dans le calcul des indices à un tiers, ce qui comprend les investisseurs et les investisseuses ou les intermédiaires financiers des FNB Mackenzie. Ni la publication des indices Solactive par Solactive ni l’octroi de licences sur les indices ou les marques de commerce connexes aux fins d’une utilisation en rapport avec les FNB Mackenzie ne constituent une recommandation de Solactive d’investir des capitaux dans lesdits FNB Mackenzie et ne représentent en aucune façon une assurance, ou l’opinion de Solactive à l’égard de tout placement dans ces FNB Mackenzie. Le présent article ne doit en aucune façon être interprété comme un conseil juridique ou fiscal, car la situation de chaque client(e) est unique. Veuillez consulter votre conseiller ou conseillère juridique ou fiscal(e) attitré(e).