Alors que les banques centrales font face à des conditions économiques diverses, elles semblent s'orienter vers une politique monétaire accommodante, ce qui constitue un moment opportun pour réévaluer les répartitions des espèces et quasi-espèces dans les portefeuilles des clients.

Où nous étions

Dans la foulée de la politique monétaire souple qui a suivi la crise financière mondiale et la pandémie de COVID, les répartitions en liquidités étaient considérées comme susceptibles de nuire aux résultats. Les conseillers et les investisseurs étaient largement convaincus que l’argent ne valait rien.

Figure 1

Mais comme le dit le vieil adage, ce dont les banquiers centraux ne veulent plus peut faire le bonheur de quelqu’un d’autre. Les préoccupations relatives à l’inflation qui ont suivi l’ère de la COVID ont brusquement mis fin à la politique monétaire accommodante. Les taux de financement à un jour ont rapidement augmenté dans de nombreuses économies développées, ce qui a favorisé les rendements versés aux épargnants. Comme le montre la Figure 1, le taux de financement à un jour du Canada a augmenté à son rythme le plus rapide en 40 ans.

Une fois de plus, l’argent liquide était roi.

Dans ce contexte de hausses des taux, les rendements obligataires ont augmenté en même temps que les taux sous-jacents, tandis que les prix des fonds et des FNB d’obligations ont baissé. Il s'agit d’une rupture par rapport à la source traditionnelle d’assurance du portefeuille et de diversification par rapport au risque lié aux actions.

De nombreux investisseurs ont été surpris d’apprendre que l’on pouvait perdre de l’argent sur le marché jugé sûr des titres à revenu fixe. Soudainement, les obligations sont devenues d’actualité pour de mauvaises raisons. Le risque de taux d’intérêt et la gestion de la duration sont devenus des sujets de discussion majeurs pendant les examens des investissements.

Dans ce contexte, les conseillers astucieux ont stratégiquement réaffecté des fonds vers des certificats de placement garanti (CPG) et des fonds négociés en bourse (FNB) d’épargne à intérêt élevé afin de protéger les comptes des clients de la volatilité des titres à revenu fixe.

Où nous en sommes

Alimentées par des dynamiques difficiles sur le marché du logement et une économie très sensible à des taux d’intérêt plus élevés, les inquiétudes concernant un atterrissage brutal au Canada ont augmenté. De plus, les menaces de tarifs potentiels à la frontière sud contribuent à l’incertitude.

Alors que le resserrement vigoureux des conditions monétaires est ressenti par les consommateurs et que les données commencent à refléter une modération de l’inflation persistante et un ralentissement de la croissance économique, la BdC a réduit les taux directeurs de 2 %. Bien qu’il soit largement admis que la politique monétaire restera accommodante, le marché croit maintenant largement en une autre réduction de taux de 0,50 % en 2025, et il est même probable que nous en obtenions plus, comme le reflète la Figure 2.

Figure 2

Il existe actuellement une occasion formidable pour les conseillers astucieux qui ont déjà transféré les actifs de leurs clients vers des liquidités de réaffecter ces actifs vers les titres à revenu fixe, en tirant parti de l’environnement actuel de taux plus élevés pendant plus longtemps et de la perspective de taux plus bas à l’avenir.

Où nous allons

Comme le dit l’adage, « toute bonne chose a une fin ».

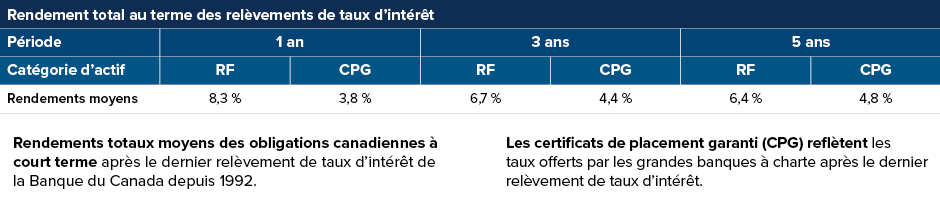

Figure 3

Selon nous, pour les titulaires de CPG et de FNB d’épargne à intérêt élevé, les meilleurs jours sont probablement révolus. Traditionnellement, dans un contexte de taux stables, un portefeuille d’obligations à court terme surpasse les espèces et quasi-espèces, y compris les CPG et les FNB d’épargne à intérêt élevé, comme nous le pouvons le constater à la Figure 3, principalement en raison des primes de terme et de la saisie des écarts de crédit. Dans un contexte de baisse des taux, cette surperformance peut être très importante, car les prix des obligations augmentent lorsque les rendements diminuent.

Des facteurs externes ont également une incidence négative sur les perspectives des quasi-espèces :

- Les récentes modifications réglementaires apportées par le Bureau du surintendant des institutions financières (BSIF) ont réduit les marges des FNB d’épargne à intérêt élevé, entraînant une baisse des rendements à environ le taux de financement à un jour.

- Les taux des CPG sont fortement influencés par le rendement des obligations d’État qui sont inférieurs de 2 % à leurs niveaux records de 2023. Si l’économie ralentit ou entre en récession en raison de possibles tarifs, il est probable que les taux des CPG n’aillent que dans une seule direction - à la baisse. Si l’on examine les cas antérieurs dans la Figure 4 lorsque se termine un cycle de resserrement de la politique, en moyenne, les titres à revenu fixe à court terme affichent un rendement supérieur à celui des CPG, quel que soit l’horizon temporel.

Figure 4

Source : Placements Mackenzie, au 31 janvier 2025.

Source : Placements Mackenzie, au 31 janvier 2025.

En plus de la perspective de rendements plus élevés, les fonds et les FNB de revenu fixe à court terme offrent des avantages auxquels n’ont pas accès les détenteurs de CPG ou de FNB d’épargne à intérêt élevé.

Traitement fiscal

Même si les versements de coupons d’obligations sont assujettis à la même imposition intégrale que les paiements d’intérêt des comptes d’épargne à intérêt élevé et des CPG dans les comptes non enregistrés, toute plus-value des obligations dont le prix est réduit est traitée comme un gain en capital et imposée à un taux plus favorable. Actuellement, la grande majorité des obligations à court terme au Canada sont vendues à escompte, ce qui représente une occasion exceptionnelle de réaliser des gains en capital.

Liquidité

Les CPG exigent des investisseurs qu’ils immobilisent leurs fonds pour une période déterminée, en imposant une pénalité d’intérêt importante s’ils ont besoin de fonds avant l’échéance. Les fonds et les FNB de titres à revenu fixe sont très liquides, parce qu’ils offrent aux investisseurs la possibilité d’accéder à leurs fonds à tout moment. Cette souplesse permet aux conseillers de réaffecter le capital en fonction des occasions du marché, et non d’un calendrier d’échéance.

Véritable protection contre les risques de baisse

Avant l’arrivée d’un environnement de taux d’intérêt plus faibles pendant plus longtemps, les titres à revenu fixe constituaient le contrepoids traditionnel des portefeuilles. La politique de taux d’intérêt zéro a radicalement changé cette dynamique, en éliminant la corrélation négative entre les obligations et les actions. Avec la remontée des taux, les obligations ont retrouvé leur potentiel de stabilité dans les portefeuilles.

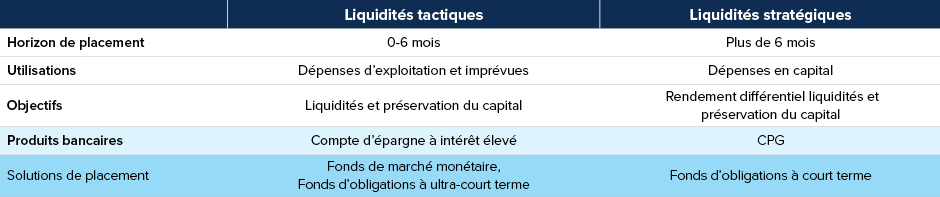

Solutions de placement

En général, la façon dont le client détient des liquidités dépend de la nature stratégique ou tactique de sa position. Une position tactique à court terme nécessite des liquidités pour ne pas manquer d’occasions, tandis qu’une répartition stratégique visera généralement un rendement supplémentaire, en sacrifiant éventuellement la liquidité.

Qu’un conseiller envisage une réaffectation de la répartition tactique ou stratégique, Mackenzie peut offrir des options pour gérer au mieux les liquidités des clients. Les fonds du marché monétaire et les fonds d’obligations à ultra-court terme peuvent fournir de la liquidité et une bonne préservation du capital. Une répartition dans un fonds d’obligations à court terme peut être préférable en tant que répartition stratégique.

|

FINB Obligations à ultra-court terme canadiennes Mackenzie (QASH) |

|||

Style de gestion |

Indiciel traditionnel |

FNB à gestion active |

Fonds à gestion active |

Indiciel traditionnel |

Duration |

0,3 |

2,9 |

2,8 |

2,6 |

Rendement du portefeuille (%) |

3,4 |

3,5 |

3,5 |

3,0 |

Taux de coupon du portefeuille (%) |

3,2 |

3,6 |

3,6 |

3,3 |

Cote de crédit du fonds |

A+ |

A |

A |

AA- |

Exposition aux obligations de sociétés (%) |

70,4 |

64,6 |

64,7 |

38,5 |

Source : Placements Mackenzie, au 31 janvier 2025.

|

|

1 an |

3 ans |

5 ans |

10 ans |

DL |

|

|

Symbole |

Rendement |

Rendement |

Rendement |

Rendement |

Rendement |

Date de lancement |

Fonds du marché monétaire canadien Mackenzie, série F |

- |

4,38 |

3,64 |

2,24 |

1,43 |

1,05 |

26 Sept. 08 |

FINB Obligations à ultra-court terme canadiennes Mackenzie |

QASH |

5,23 |

- |

- |

- |

- |

20 nov. 23 |

FINB Obligations à court terme canadiennes Mackenzie |

QSB |

6,77 |

2,81 |

2,06 |

- |

2,27 |

29 janv. 18 |

FNB de revenu fixe à court terme canadien Mackenzie |

MCSB |

7,39 |

3,14 |

2,40 |

- |

2,54 |

22 nov. 17 |

Fonds de revenu à court terme canadien Mackenzie, série F |

- |

7,03 |

2,64 |

1,95 |

2,01 |

2,79 |

24 nov. 06 |

Source : Placements Mackenzie, au 31 janvier 2025.

Les placements dans les fonds communs et les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs et les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Les taux de rendement indiqués représentent le rendement annuel composé historique total au 31 janvier 2025, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont valables qu’au 31 décembre 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou pour d’autres raisons.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Le présent document ne doit en aucune façon être interprété comme un conseil juridique ou fiscal, car la situation de chaque client(e) est unique. Veuillez consulter votre conseiller ou conseillère juridique ou fiscal(e) attitré(e).

Contrairement aux fonds communs de placement, les rendements et le capital des CPG sont garantis.