Points saillants

- Les tarifs douaniers, l’immigration et la déréglementation dans les secteurs de la finance et de l’énergie devraient stimuler les marchés pendant le premier trimestre 2025 et par la suite.

- En 2025, la Réserve fédérale devra prendre des décisions particulièrement difficiles. Selon les prix actuels, le marché anticipe un assouplissement de 40 points de base en 2025, et il semble presque certain que le FOMC ne procédera à aucune baisse à sa réunion de janvier.

- Les actifs canadiens sont exposés à un risque important sous la nouvelle administration Trump, par conséquent le marché semble sous-évaluer le taux final de la Banque du Canada.

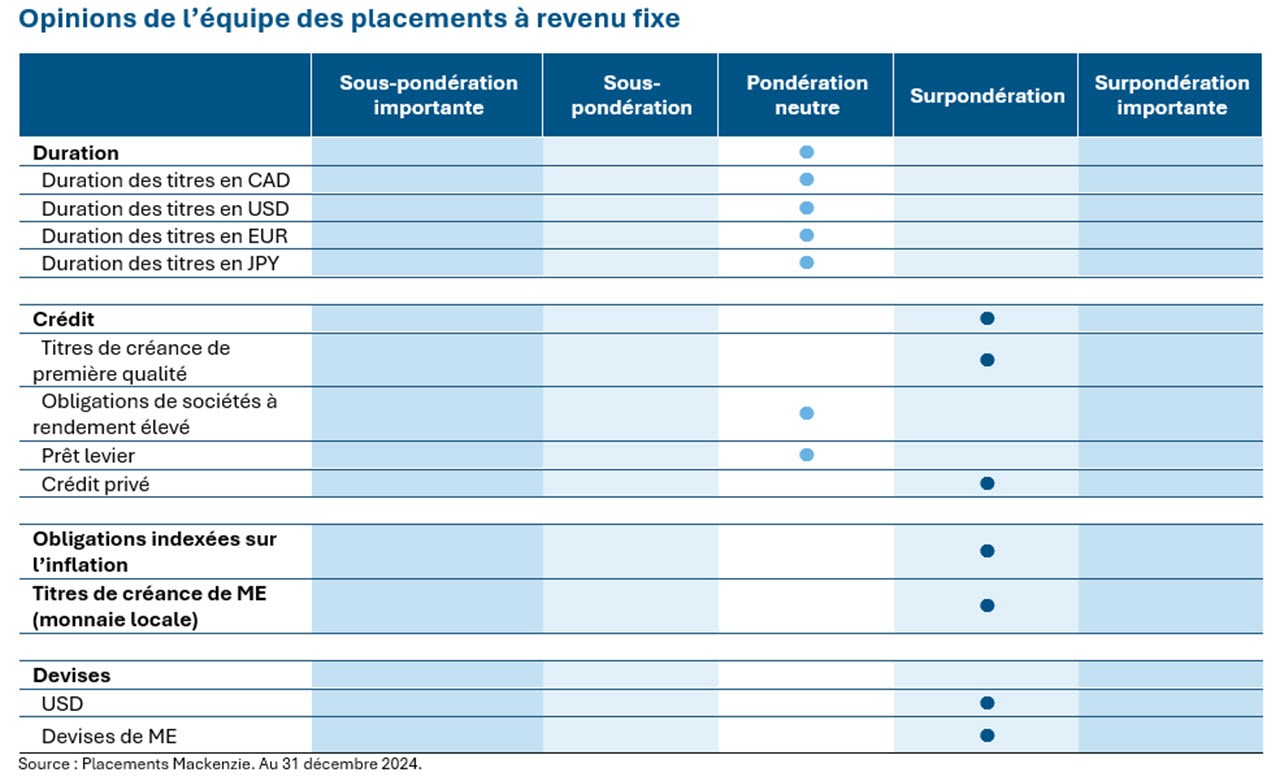

- Nous préférons les obligations de sociétés canadiennes de grande qualité dans l’extrémité à court terme de la courbe de rendement. L’équipe demeure prudente à l’égard des obligations à duration longue, car elle s’attend à ce que les taux augmentent à long terme, en raison de l’amélioration des perspectives économiques aux États-Unis.

- Le Brésil et le Mexique sont confrontés à des risques croissants et l’attrait de ces pays diminue en raison de l’inflation, de l’instabilité politique et de la chute des prix du pétrole, tandis que l’Indonésie et l’Afrique du Sud offrent des occasions d’investissement plus intéressantes.

Duration et positionnement sur la courbe

En ce début d’année, plusieurs thèmes clés devraient influencer les marchés au cours du premier trimestre 2025 et par la suite. Les tarifs douaniers, ou la menace qu’ils soient imposés, continuent de dominer les discussions relatives aux politiques, tout comme l’immigration et la déréglementation des secteurs de la finance et de l’énergie. La hausse récente des rendements a atteint un niveau tel que de nouvelles augmentations pourraient avoir un impact négatif sur les actifs à bêta élevé, ce qui accroît la probabilité d’une correction des actifs croisés. Nous prévoyons depuis longtemps une augmentation de la volatilité des actifs croisés, et cette tendance semble vouloir se maintenir. Les actifs canadiens sont confrontés à des risques importants sous la nouvelle administration Trump, les discussions sur le « 51e État » et la « guerre économique » renforçant les inquiétudes. La situation politique du Canada exacerbe ces risques, notamment avec la prorogation du parlement qui retarde l’adoption de lois cruciales, y compris une loi sur la sécurité à la frontière de 1,3 milliard de dollars. Ce retard augmente la probabilité de menaces ou d’adoption de tarifs douaniers, aucune résolution n’étant attendue en ce qui a trait à la sécurité à la frontière canadienne avant la fin de mars. Un tarif douanier général de 10 % sur les produits canadiens importés aux États-Unis pourrait réduire le PIB réel du Canada d’environ 1 % la première année. Un tarif de 20 à 25 % déclencherait probablement une récession, compte tenu des conditions économiques actuelles. L’évaluation des prix de la Banque du Canada à 60 points de base pour 2025 semble insuffisante, et nous prévoyons que le taux directeur pourrait tomber à 2,25 % ou moins, ce qui est nettement inférieur au niveau actuel. L’attrait du Brésil a diminué en raison de l’augmentation des pressions inflationnistes et de l’instabilité politique, tandis que les perspectives du Mexique ont été assombries par l’incertitude politique, la baisse des prix du pétrole et les changements potentiels dans les politiques américaines en matière de commerce et d’immigration. Ces deux pays, autrefois favoris du marché, comportent actuellement des primes de risque élevées qui ne devraient pas s’atténuer selon nous. À l’inverse, les obligations du gouvernemental local de l’Indonésie et les titres de créance de l’Afrique du Sud restent attrayants. L’Indonésie offre des rendements plus élevés, tandis que l’Afrique du Sud bénéficie d’un processus de désinflation avancé qui renforce la capacité de la Banque centrale sud-africaine à assouplir sa politique.

Cette plus grande attention accordée à la dette et à la stabilité politique devrait se poursuivre en 2025, tout comme l’ampleur de la dispersion entre les États-Unis, la zone euro et le Japon. Pour les investisseurs, cela devrait se traduire par une volatilité des taux et des devises dans un environnement qui, autrement, est devenu plus attrayant pour les opérations de portage.

Suivi des banques centrales

Réserve fédérale américaine (Fed)

Le FOMC a réduit le taux directeur de 25 points de base à 4,25-4,50 % lors de sa réunion de décembre, une décision largement anticipée. Le graphique à points mis à jour a révélé une trajectoire plus graduelle et peu profonde pour les baisses de taux futures, avec une projection officielle du taux des fonds fédéraux de 3,9 % d’ici la fin de 2025 (contre 3,4 % dans le graphique à points de septembre), ce qui implique une réduction des taux de 50 points de base en 2025 (contre 100 précédemment). Les rendements obligataires ont continué à grimper pour finir près des sommets du premier semestre de l’année. Les obligations restent offertes - rendements plus élevés, prix plus faibles - entraînées par des données économiques solides, un ralentissement de l’inflation avec une hausse des risques causée par les tarifs douaniers, ce qui justifie des réductions de taux plus faibles que prévu. Les inquiétudes budgétaires liées à une émission de dette supplémentaire nécessaire pour financier le déficit budgétaire en expansion du gouvernement américain ont aussi miné la confiance des investisseurs en titres à revenu fixe.

Banque du Canada (BdC)

La banque centrale a poursuivi son assouplissement monétaire avec une réduction importante de 50 points de base, à 3,25 %, ce qui lui permet d’atteindre la limite supérieure du taux directeur neutre de 2,25 à 3,25 %. Même si la Banque du Canada est l’une des plus dynamiques pour ce qui est des baisses de taux, sa décision se justifie par une inflation globale comprise dans sa fourchette cible de 1 à 3 % et par un taux de chômage élevé, qui a atteint 6,8 % en novembre. Avec cette baisse, le taux directeur de la Banque du Canada est maintenant 125 points de base inférieurs au taux de la Réserve fédérale, ce qui explique en grande partie la faiblesse récente du dollar canadien. Les rendements obligataires ont augmenté en corrélation avec les rendements plus élevés aux États-Unis et aux menaces tarifaires, renforçant les inquiétudes quant à l’augmentation de l’inflation à l’avenir.

Banque centrale européenne (BCE)

La BCE a réduit ses taux d’intérêt pour la quatrième fois cette année de 25 points de base, comme prévu, ramenant le taux de dépôt à 3,00 % en décembre. La BCE a réduit ses provisions de croissance et d’inflation, ouvrant la voie à de nouvelles réductions de taux d’intérêt en 2025. Même si la menace d’inflation est toujours présente, la probabilité d’une récession augmente en raison de l’instabilité politique en France et en Allemagne, ainsi que de la possibilité de tarifs douaniers sur les exportations européennes. Les investisseurs prévoient maintenant des réductions beaucoup plus agressives par la BCE que par la Fed ou la Banque d’Angleterre au cours des prochains mois, avec des prévisions de taux finaux d’environ 1,75 %.

Banque du Japon (BdJ)

Le rendement des obligations d’État du Japon à 10 ans a bondi à 1,11 %, son plus haut niveau depuis 13 ans, le reflet des attentes du marché quant à une hausse future des taux par la Banque du Japon. En parallèle, le yen s’est affaibli à 157,20 contre le dollar, son niveau le plus faible depuis juillet. Malgré les suppositions, Kazuo Ueda, le gouverneur de la Banque du Japon, n’a pas indiqué avec précision quand aura lieu la prochaine hausse et a déclaré qu’elle dépendrait des conditions économiques. Le marché estime actuellement à 40 % la probabilité d’une hausse de taux en janvier et à 70 % en mars, en fonction des swaps indexés au jour le jour.

Marchés émergents (MÉ)

L’environnement des MÉ est resté volatil, car il est confronté non seulement à des problèmes intérieurs liés aux déficits budgétaires, mais aussi à l’incertitude liée aux politiques économiques et géopolitiques potentielles de Trump et aux attentes de la Fed en matière de taux d’intérêt. La devise et les obligations d’État du Brésil continuent d’être fortement délestées, déconnectées des autres pays, en raison du manque d’engagement du président Lula à régler le problème du déficit budgétaire croissant. La banque centrale a adopté une position extrêmement ferme en augmentant les taux de 100 points de base à 12,25 % et s’est engagée à augmenter de nouveau les taux de 100 points de base lors de ses réunions de janvier et de mars. Le Mexique a réduit ses taux d’intérêt de 25 points de base à 10 % pour la quatrième réunion consécutive, alors que l’inflation se rapproche de son objectif et que l’économie perd de son élan. Banxico a mentionné que la possibilité de nouveaux tarifs douaniers a accru l’incertitude de ses prévisions d’inflation, conduisant à une révision à la hausse à partir du deuxième trimestre de l’année prochaine. Le peso s’est affaibli en décembre et a clôturé en baisse de 23 % pour l’année contre le dollar américain, sa pire performance annuelle depuis 2008.

Rendement du marché des titres de créance

Titres de créance de première qualité

Les taux nominaux des obligations de sociétés aux États-Unis ont augmenté de concert avec les taux, mais l’impact a été moindre au Canada. Le taux nominal des titres de créance de première qualité a augmenté de 27 points de base à 5,36 % et a rapporté -1,78 % pour le mois contre un rendement de -0,14 % pour les obligations canadiennes. Cette divergence reflète le recalibrage des attentes en matière de taux d’intérêt, même si la Fed a réduit ses taux lors de sa réunion de décembre. Nous continuons à trouver de la valeur et préférons notre exposition à la partie avant des obligations de sociétés canadiennes.

Obligations à rendement élevé

En décembre, les taux nominaux et les écarts des obligations à rendement élevé ont augmenté de 31 et de 12 points de base, pour s’établir à 7,47 % et à 310 points de base respectivement; ils étaient 23 et 53 points de base plus faibles en 2024. Les obligations à rendement élevé ont enregistré une perte de -0,43 % en décembre, et les titres notés CCC (+0,22 %) ont fait mieux que ceux notés B (-0,29 %) et BB (-0,66 %). Les taux obligataires ont augmenté parallèlement à ceux des bons du Trésor, la Fed ayant procédé à une révision à la hausse des taux d’intérêt dans un contexte de croissance et d’inflation soutenues. L’indice des obligations à rendement élevé a affiché un gain de +8,20 % en 2024, les titres notés CCC (+18,31 %) surpassant ceux notés B (+8,04 %) et BB (+6,56 %).

Prêts à effet de levier

Le marché américain des prêts à effet de levier a enregistré plusieurs records en 2024. Malgré une baisse des prix secondaires en décembre, le portage a été le principal moteur de rendements. L’indice des prêts américains a augmenté de 0,57 % en décembre (rendement des prix -0,13 %, coupon +0,70 %). Les baisses de taux ont porté le rendement à échéance secondaire des prêts indexés à 8,55 % le 31 décembre, le plus faible depuis septembre 2022, en baisse de 18 points de base par rapport à novembre. Les rendements des prêts dépassent 150 points de base en 2024. Même si les rendements ont baissé par rapport aux niveaux supérieurs à dix pour cent observés pendant la majeure partie de 2023, ils restent très attrayants par rapport aux niveaux d’avant la hausse des taux.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement annuel composé historique total au 31 décembre 2024, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de titres et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. L’information prospective contenue dans le présent document n’est valable qu’au 31 décembre 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ou interprété comme des conseils en matière de placement, ni comme une offre de vente, une sollicitation d’offre d’achat, une promotion, une recommandation ou une commandite à l’égard d’une entité ou d’un titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas de conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.